El gasto tributario: visto desde el cristal de la racionalización

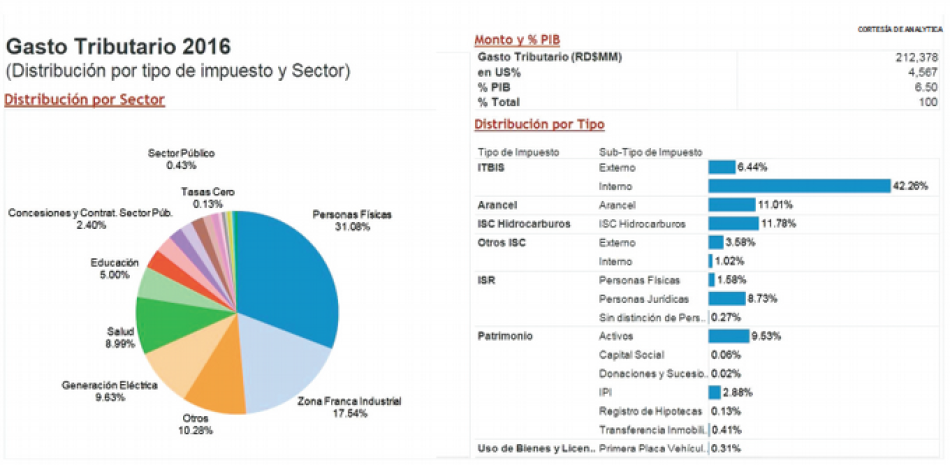

Recientemente, el presidente Danilo Medina planteó la necesidad de revisar las exenciones fiscales, conocidas como Gasto Tributario, como elemento importante de un Pacto Fiscal. Este gasto tributario se estima en RD$202,378 millones, un 6.5% del PIB, un número atractivo.

Esta revisión debe hacerse dentro de una estrategia de racionalización, como se planteará en los diferentes Memorandos de Políticas Económicas dentro del nuevo acuerdo Stand-by con el Fondo Monetario Internacional (FMI).

Ahora bien, cuando se analizan los supuestos y metodologías para la estimación de gasto tributario, el resultado para el Gasto Tributario “Racionalizado” sería mucho menor. En primer lugar, dicha estimación parte de un sistema tributario de referencia, el cual se lo define como: “.... el sistema tributario “ideal” que depende de la percepción de los hacedores de política tributaria y es determinado sobre la base de un marco conceptual teórico. Al analizar esta definición, es evidente que la simple eliminación de las exenciones y créditos no dejaría como resultado un ingreso similar al estimado como “Gasto Tributario”.

Patrimonio Las exenciones de Impuestos sobre el Patrimonio, que ascienden a RD$27,653 millones (0.85% del PIB), parten del supuesto de que el Impuesto a los Activos no es un impuesto mínimo. Para materializarse los ingresos por este concepto, sería necesario realizar una modificación adicional al Código Tributario. Adicionalmente se considera como gasto tributario el Impuesto sobre la Propiedad Inmobiliaria (IPI) que no pagan las viviendas (o grupos de viviendas) de bajo valor (económicas), o la exención que se otorga hoy cuando el inmueble pertenece a una persona con edad mayor a 65 años o se encuentra en una zona rural. Claramente el levantamiento de estas exenciones impactaría fuertemente a la clase media-baja y baja, así como a pensionados, que es quizás hoy en día la que tiene una mayor carga impositiva.

ITBIS En cuanto al Impuesto sobre la Transferencia de Bienes Industrializados y Servicios (ITBIS), que representa el 49% del total de gasto tributario estimado (US$2,224 MM ó 3.17% del PIB), su cálculo parte de estimaciones basadas en el consumo declarado por los hogares en Encuestas de Ingresos y Gastos (Enigh).

Esta metodología, sin embargo, podría estar incorporando la evasión dentro de ella, debido a que parte del gasto que los hogares dicen realizar, no necesariamente se realiza en establecimientos “formales”. Adicionalmente se considera como gasto tributario el ITBIS aplicable al consumo de servicios de Educación y Salud (0.91% del PIB). Imponer cargas a la salud y la educación podría alejarse del concepto de la racionalidad”.

Se estima además un gasto tributario por concepto de arancel, del orden RD$23,385 millones (US$503 MM ó 0.72% del PIB). El 68% de este monto (0.5% PIB) corresponde a las importaciones de zonas francas, lo que da como resultado una tasa arancelaria efectiva de 9.5% para el sector, el doble de la observada en el resto de las importaciones no petroleras. Si a esto adicionamos que las zonas francas importan en su mayoría materia prima, las que tienen un arancel más bajo que bienes de consumo final, y que más del 70% de las importaciones de ZF proviene de algún país con acuerdo comercial (DR-Cafta o EPA, que no entra como gasto tributario) este número podría estar sobreestimado en hasta RD$10,000 millones.

En cuanto a los impuestos selectivos (16% del total), que ascienden a RD$34,787 millones (US$748 MM o 1.07% del PIB), el 59% de este monto (0.63% PIB) corresponde al selectivo sobre hidrocarburos principalmente por generación eléctrica, mientras que el 22% se estima lo deberían pagar las zonas francas (RD$7,286 millones o 0.22% del PIB). De aplicarse el selectivo sobre la generación eléctrica, este impuesto claramente debería ser traspasado al consumidor final a través de la tarifa o asumido por la EDE. En el caso de las zonas francas, el selectivo surge principalmente de las importaciones por concepto de alcohol y tabaco. Además de estar exportando impuestos, estaríamos aplicando el impuesto para atacar una externalidad que no nos afecta.

Finalmente, en el caso del Impuesto Sobre la Renta (ISR) corporativo, se estima en RD$18,570 millones (US$399 MM o 0.6% del PIB). El 60% de este monto corresponde al impuesto estimado por las exenciones de zonas francas e impuestos sobre los dividendos. Si se toman de referencia las exportaciones de zonas francas, se estaría estimando una tasa efectiva sobre el ingreso de 4.6%. Si bien desde una perspectiva de equidad distributiva este gasto parecería no “racional”, es también cierto que se debe tener mucho cuidado a la hora de imponer cargas al sector, ya que debido a la naturaleza de este sector, la movilidad de capitales es muy alta: casos como Puerto Rico y recientemente en Guatemala, nos alertan sobre el cuidado que se debe tener en el tratamiento de su fiscalidad.

La metodología de estimación actual del gasto tributario entrega una visión detallada e interesante desde la perspectiva de un sistema tributario de referencia. Llama la atención que el Sistema Tributario de Referencia no considere posibilidades de reducción de cargas impositivas excesivas que enfrentan algunos sectores, como por ejemplo el sector de telecomunicaciones. Si analizamos el gasto tributario desde el marco de la “racionalización”, observamos que las oportunidades de recaudación adicional son mucho menores al estimado total del gasto tributario, cercanas al 2.2% del PIB. Pero para poder tomar una decisión adecuada en cuanto a la racionalización del gasto, nos falta hacer la otra tarea: analizar los beneficios del mismo en cada sector, y estimar entonces cuáles pueden desmontarse, y las acciones necesarias para disminuir los efectos en los perdedores más necesitados.

Para comunicarse con la autora: analytica.com.do